부채한도 협상 타결까지는 그대로 QT를 지속하다가

협상이 타결되면 QT를 중단 또는 감속할 수 있어

봄에 QT 중단하거나 양적완화 관측은 성급한 결론

연준, 장기국채는 그대로 두고 단기국채 더 매입할 것

[이코노미21 양영빈] 지난 1월 29일 끝난 FOMC의 의사록이 21일 나왔다.

이번 의사록에서 가장 눈에 띄는 것은 단연코 양적긴축(Quantitative Tightening, QT)에 대한 논의 내용이었다. 다음은 의사록에 나타난 연준 위원들의 QT에 대한 논의 내용과 그 의미를 짚어 봤다.

1. “부채한도협상때문에 생기는 지급준비금의 상당한 변화가 예상되기 때문에 QT(balance sheet runoff)를 일시 중단하거나 속도를 늦추는 것을(pausing or slowing) 고려해야 한다.”

과거 사례를 보면 2023년 5월 31일 부채한도 협상 타결을 기준으로 한 TGA(빨간색)와 지급준비금+역레포의 변화를 보면, 6월 1일부터 TGA가 급격하게 늘고 지급준비금+역레포가 급격하게 감소하는 것을 볼 수 있다. 재무부는 부채한도 협상이 타결 되자마자 TGA(재무부 곳간)를 채우느라 민간에 국채를 팔아야 했다. 이에 따라 민간이 보유했던 예금과 은행이 보유했던 지급준비금이 그만큼 감소했다. 당시를 보면 2개월 만에 지급준비금과 역레포를 더한 것이 6080억달러 감소했다. 지급준비금과 역레포의 합을 본 것은 둘 사이에 대체관계가 있기 때문이다.

2달 만에 지급준비금+역레포가 이 정도 감소하는 것은 연준에게는 무척 신경이 거슬리는 일이다. 연준은 지급준비금 등이 급격히 감소할 때 단기자금 시장에 가져올 혼란을 매우 걱정한다.

특히 요즘처럼 역레포 잔고가 0에 가까울 때는 QT에 의한 연준 보유 국채의 감소는 정확히 같은 금액만큼 지급준비금을 감소시키게 된다.

2019년 9월 19일 단기자금 시장인 레포시장에서의 급격한 금리 상승 경험은 연준에게는 여전히 트라우마로 남아 있다.

만약 부채한도 협상이 2023년 상반기처럼 오랜 시간이 걸리고, 타결 직후 국채 순발행 급증에 의해 TGA가 급격하게 늘어나면 지급준비금은 TGA가 늘어나는 만큼 급격하게 감소한다.

의사록에 있는 내용을 보면 연준위원들은 부채한도 협상의 진행이 어떻게 될지 모르기 때문에 2023년 같은 급격한 국채 발행이 가져오는 시장 혼란을 최소화하기 위해 연준은 QT를 일시중단(중지가 아님, stop이 아니라 pause) 또는 QT 폭 감소를 고려했다.

과거 경험을 보면 부채한도 협상 타결까지는 2023년 상반기처럼 지급준비금과 역레포의 합은 큰 변화가 없었다. 따라서 부채한도 협상 타결까지는 그대로 QT를 지속하다가 협상이 타결되면 QT를 중단 또는 감속할 수 있다.

물론 부채한도 협상 타결 시점은 아무도 모른다. 만약 미국 민주당이 행정부로부터 얻어야 할 것이 많다고 생각하면 최대한 타결시점을 늦출 것이다. 봄이면 QT를 중단하고 심지어 양적완화(QE)로 돌입할 것이라는 일부의 관측은 많이 성급한 결론이라고 할 수 있다.

2. “연준의 대차대조표는 재무부의 국채 발행 잔고 구조에 맞춰야 한다.”

이것은 향후 QT가 종료된 후에는 연준 대차대조표 조정에 관한 이야기다. 연준의 기준금리가 정상화돼 낮아지면 MBS 조기상환이 생기고 조기상환으로 생긴 자금을 어떻게 처리할 것인지 고민이다. 연준은 이 자금으로 국채를 매입하는 것을 고려하고 있다.

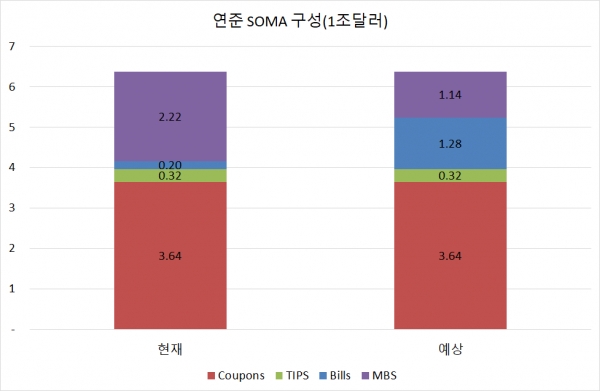

의사록에서는 연준이 여러 시나리오를 가정해 전망을 한 결과 연준이 보유한 장단기 국채 구성 비율을 재무부의 국채발행 잔고 구성과 비슷하게 맞추겠다는 것이다. 다음은 현재 연준 SOMA 구성을 보여준 것이다. 단기국채(Bills, 파란색)는 장기국채(Coupons, TIPS)에 비해 비중이 매우 작은 것을 볼 수 있다. 그림에서 오른쪽은 SOMA 크기는 유지한 채 MBS가 감소하고 단기국채 비율이 20%로 상승하는 것을 가정한 상황이다.

양적완화(QE)의 핵심은 연준의 대차대조표 확대 그 자체 보다는 연준이 장기국채를 매입해 장기금리를 떨어 뜨리는 데에 있었다. 이번 의사록에서 말한 재무부의 국채 잔고 비율과 같이 가겠다는 것은 장기국채는 그대로 두고 MBS 조기상환에서 생기는 자금으로 단기국채를 더 매입하겠다는 것이다.

따라서 현재 연준의 입장으로 본다면 QT를 완전 중지를 하더라도 이전의 QE 효과는 거의 없게 된다. 연준이 장기국채를 별로 늘리지 않고 단기국채를 늘리는데 치중하기 때문이다.

연준의 보유 국채 비율 조정

연준이 재무부의 현재 국채 발행 잔고와 비슷한 비율로 연준의 국채 포트폴리오를 구성하겠다는 것은 국채 시장 안정화에 좋은 신호다. 연준처럼 국채 보유도 많고 시장 영향력이 큰 기관이 특정한 만기의 국채를 선호한다는 것을 시장에 각인시켜주면 국채시장에 왜곡을 가져오게 된다. 가장 좋은 방법은 지난 FOMC 의사록처럼 재무부 현재 국채 발행 잔고 구성과 같게 하는 것이다.

현재 베이시스 트레이드는 국채시장에 왜곡을 가져오는 사례다. 베이시스 트레이드의 대부분을 차지하는 헤지펀드는 장기 국채 현물을 사고 같은 만기의 국채 선물을 매도한다. 헤지펀드는 매입한 국채 현물을 담보로 레포시장에서 현금을 차입한다. 헤지펀드는 차입한 현금으로 국채를 매입하고 이 과정을 반복해서 베이시스 트레이드 레버리지를 키운다.

이 과정에서 MMFs 같은 현금이 많은 안정성을 추구하는 기관은 단기국채, 역레포, 레포시장(헤지펀드에 대출) 중에서 수익률이 높은 곳에 대출을 한다.

현재 역레포는 1000억달러 미만으로 MMFs에게는 이미 큰 의미가 없어진 투자처다. 따라서 MMFs는 단기국채와 레포시장 대출 중에서 수익률이 높은 것을 택하게 되는데 베이시스 트레이드 규모가 커지면 커질수록 레포시장 수익률이 좋아지면서 단기국채를 외면하게 된다. 연준이 국채 보유 비율을 조정하면 바로 이 빈틈을 연준이 차지하게 된다.

결국 연준의 보유 국채 비율 조정은 국채 시장의 정상화(국채를 시장이 인수한다는 의미에서)에 일정한 도움을 줄 것으로 기대할 수 있다. [이코노미21]