미 경제 4분기 3% 성장한다면 2024년 GDP 2.6%

12월 SEP, 금리인하폭 감소를 위한 경제전망

기존의 양적긴축 정책 그대로 유지하기로

[이코노미21 양영빈] 18일(현지시간) 미국 연준은 FOMC 결과 기준금리를 0.25%포인트 인하하기로 결정했다. 12월 FOMC는 연준의 경제전망(Summary of Economic Projections, SEP)도 발표했다. SEP는 이후의 경제 전체에 대한 전망이며 연준의 통화정책의 대강을 보여주는 중요한 자료다.

1. 점도표

다음은 이번에 발표한 점도표와 지난 9월 FOMC의 점도표를 비교한 것이다. 2024년 기준금리는 변화가 없었다. 그러나 2025년 기준금리 전망이 이전 3.4%에서 3.9%로 대폭 올랐다.

2025년의 기준금리 전망이 0.5% 포인트 오른 것은 연준이 예상한 내년의 인플레이션, GDP, 실업률이 지난 9월 FOMC의 예상과 크게 달랐기 때문이다. 2026년 금리도 지난 FOMC에 비해 0.5% 올랐다.

GDP(빨간색)는 2.0%에서 2.5%로 상향 조정했다. 근원 PCE 인플레이션(녹색)은 2.6%에서 2.8%로 상향 조정했다. 실업률(파란색)은 4.4%에서 4.2%로 하향 조정했다. GDP, 인플레이션, 실업률은 가장 중요한 3대 경제 지표이며 이 지표들은 모두 금리 인상을 말하고 있다.

최근 미국 지역연준의 4분기 GDP 성장률 예상을 보면 3%도 불가능한 것은 아니다. 만약 4분기 성장이 3%를 달성한다면 2024년의 GDP는 2.6%가 된다. 연준의 전망을 뛰어넘게 된다.

지난 9월의 SEP는 금리인하를 위한 경제전망이었다면 이번 12월의 SEP는 금리인하폭 감소를 위한 경제전망이라고 할 수 있다.

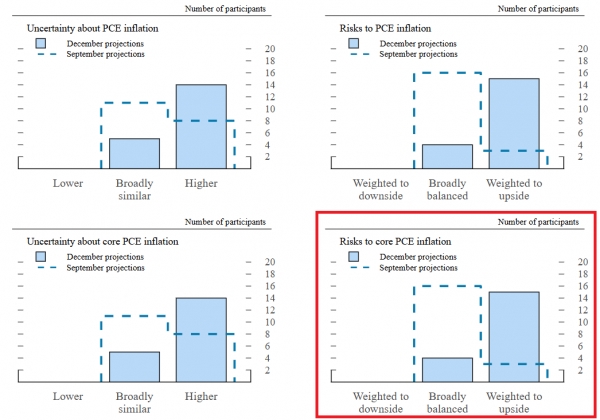

다음은 SEP에 나온 이번 FOMC 위원들의 근원 PCE 인플레이션에 대한 불확실성 척도를 보여준다. 빨간 사각형 내분의 점선은 지난 9월 수치이고, 이번 12월은 하늘색 막대이다.

지난 9월 SEP에서 19명 위원 중 3명만이 인플레이션 상방 위험을 예상했으나 이번 FOMC에서는 19명 위원 중 15명이 상방 위험을 예상했다. 이것은 대다수 FOMC 위원들이 내년 근원 인플레이션 예상이 비록 2.5%이지만 그 과정으로 가는 길이 매우 험난할 것으로 예상하고 있음을 이야기해준다. 따라서 2025년의 금리인하 횟수는 2번으로 예상하고 있지만 시점이 매우 늦어질 수도 있음을 알 수 있다.

지난 9월 SEP에서 19명 위원 중 3명만이 인플레이션 상방 위험을 예상했으나 이번 FOMC에서는 19명 위원 중 15명이 상방 위험을 예상했다. 이것은 대다수 FOMC 위원들이 내년 근원 인플레이션 예상이 비록 2.5%이지만 그 과정으로 가는 길이 매우 험난할 것으로 예상하고 있음을 이야기해준다. 따라서 2025년의 금리인하 횟수는 2번으로 예상하고 있지만 시점이 매우 늦어질 수도 있음을 알 수 있다.

2. 통화 정책 전망

통화정책에 대해서는 기존의 양적긴축(QT)을 그대로 유지하기로 했다. 금리와 관련해서 눈에 띄는 것은 역레포 금리였다. 역레포 금리는 2021년 6월부터 지금까지 기준금리 하단보다 5bps가 높았다. 시중에 남아도는 자금은 역레포, 레포시장, 단기국채에 투자할 수 있는데 연준은 MMFs가 주로 사용하는 역레포 금리를 기준금리 하단보다 5bps 인상함으로써 시중의 남아도는 유동성을 MMFs가 흡수하도록 만든 정책이었다.

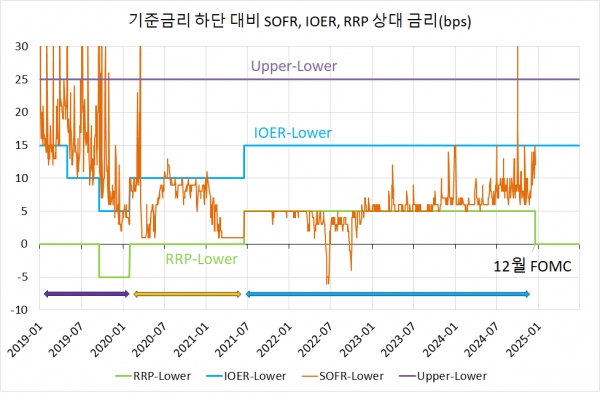

다음은 기준금리 하단 대비한 IOER(지급준비금에 대한 지급 금리), SOFR(레포시장 금리), RRP(역레포 금리)의 수준을 보여준다.

자주색은 기준금리 상단과 기준금리 하단의 차이다. 연준의 기준금리 정책 범위가 25bps이기 때문에 이 값은 항상 25bps다. 파란색은 IOER과 기준금리 하단의 차이를 보여준다. 연준의 필요에 의해 IOER은 기준금리 범위 내에서 조금씩 변했음을 알 수 있다. 연두색 역레포 금리와 기준금리 하단과의 차이 역시 마찬가지다. 당시의 시장 상황에 맞게 금리를 조정했음을 알 수 있다.

이번 FOMC에서 역레포 금리를 기준금리 하단과 같게 조정한 것은 역레포가 상대적으로 매력이 떨어졌음을 의미한다. 이와 비슷했던 시기는 2019년 상반기였다. 이때는 SOFR와 기준금리 하단이 차이는 IOER과 기준금리 하단의 차이(SOFR-Lower)를 많이 초과했던 시기였으면 연준이 꾸준히 QT를 진행했던 때였다.

2019년 당시에는 역레포가 거의 사용된 적은 없었으며 연준은 레포시장에 유동성을 공급하는 장치로 주로 IOER을 상대적으로 낮추는 방법을 사용했다. 즉 연준은 IOER을 낮춤으로써 은행이 단기자금시장에서 적극적으로 대출에 나서 단기시장 금리 안정화를 꾀했다고 볼 수 있다. 그러나 이러한 방식은 2019년 9월 레포위기로 무산됐으며 그 이후는 금리 조절이 아닌 시장에 직접 유동성을 공급하는 방식을 취했다.

뒤이어 벌어진 코로나 사태는 이러한 방식을 대규모 양적완화로 대체했다. 2019년 9월 단기자금 시장 경색이 최고조로 달했을 때 은행 전체의 지급준비금 규모는 1.39조달러였고 현재 지급준비금 규모는 3.27조달러다.

당시와 마찬가지로 지금도 연준은 QT를 하고 있지만 지급준비금 규모에서는 당시보다 훨씬 크다고 할 수 있다. 또한 세 번째 그림에서도 알 수 있듯이 SOFR 금리는 대체로 IOER 보다 낮게 형성되고 있어 2019년 당시와는 많은 차이가 있다.

이번 FOMC에서 연준이 역레포 금리를 기존의 상대적 크기에 비해 5bps 낮춘 것은 연준이 앞으로 QT를 계속 진행하는데 있어서 혹시 모를 단기자금시장 경색을 막기 위한 조치로 보인다. MMFs에게 역레포에 투자할 유인을 떨어뜨리고 레포시장 대출을 유도하는 것이라고 볼 수 있다. 상대적으로 늘어난 단기자금 시장에 대한 자금공급은 레포시장 금리(SOFR)의 안정화에 도움을 줄 것이라고 연준은 판단한 것으로 보인다. [이코노미21]

혹시가 아닌 것 같습니다.

*뉴욕 연준, 12월 30일~1월 3일 추가 스탠딩 리포 운영 실시

*NY FED: 추가 리포 운영은 동부시간 기준 오전 8시 15분~8시 30분 실시